Quelles conséquences fiscales pour les ordres de bourse exécutés en fin d’année ?

En bref

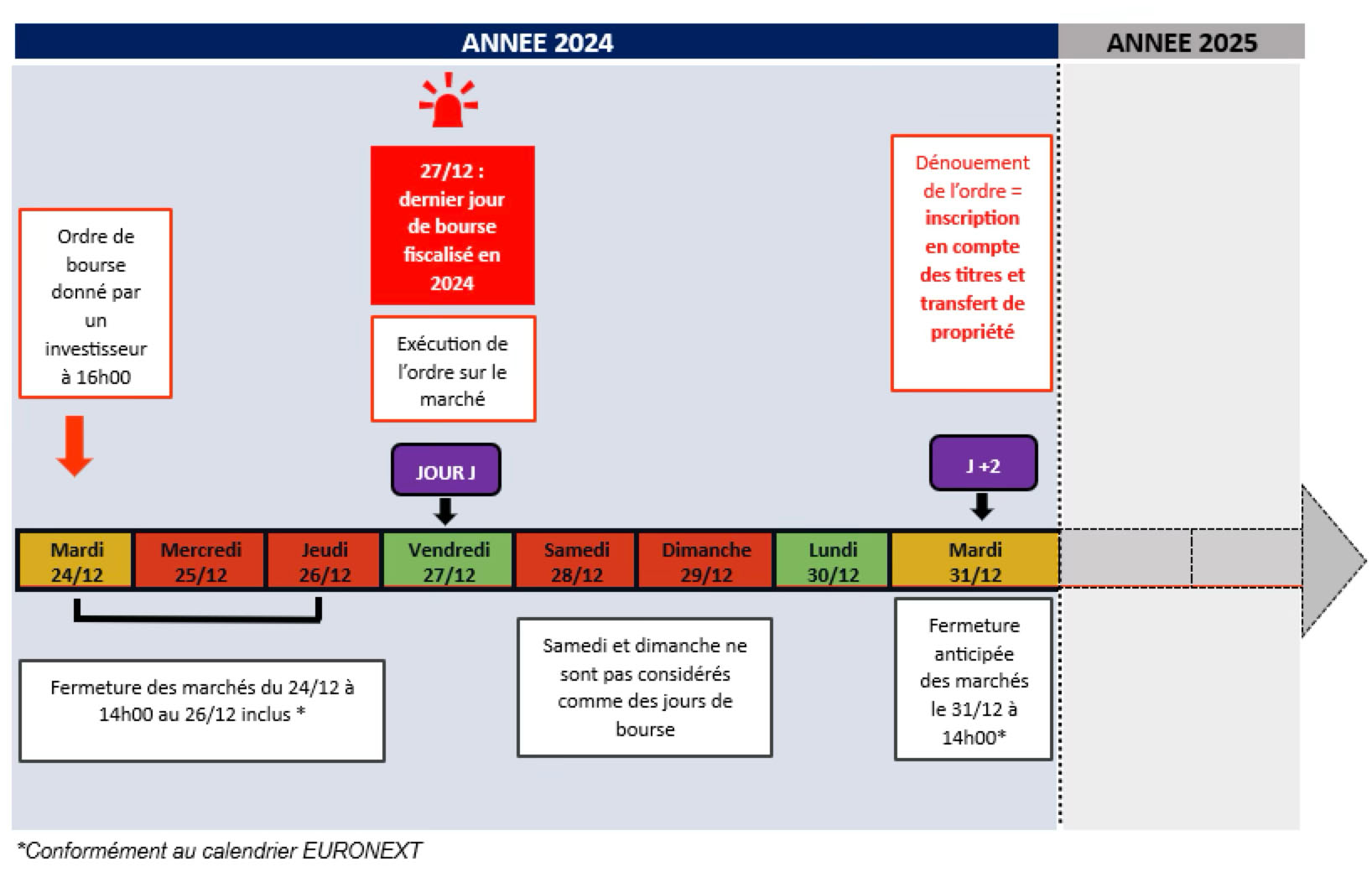

- Le vendredi 27 décembre 2024 sera dernier jour de bourse fiscalisé en 2024 pour les ventes de titres exécutées avant la clôture des marchés.

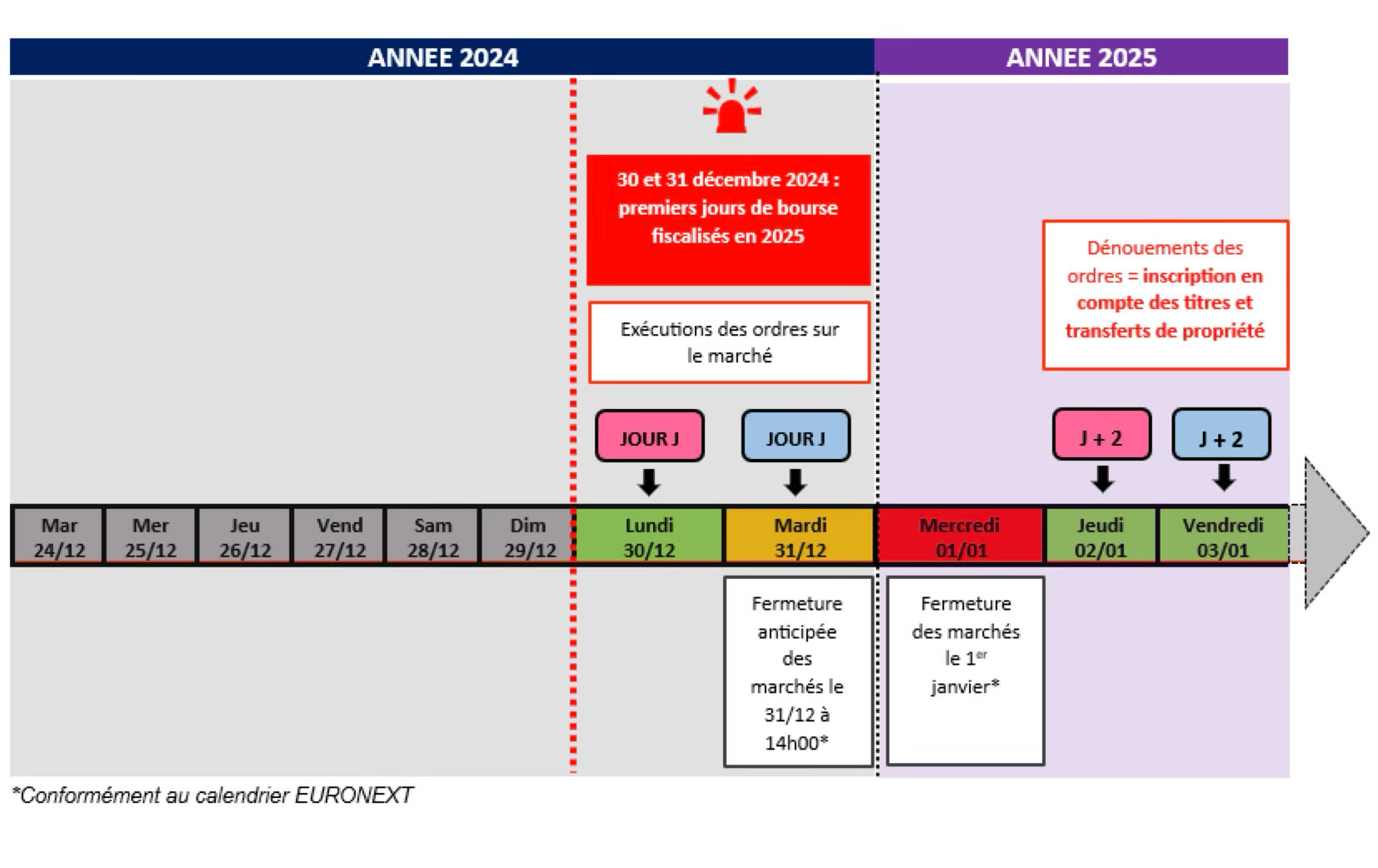

- Les cessions de titres exécutées sur les deux derniers jours de bourse de l’année 2024 (lundi 30 et mardi 31 décembre 2024) seront fiscalisées en 2025.

L’investisseur qui achète ou vend des titres sur le marché ne devient pas immédiatement propriétaire des titres ou du produit de la vente de ces derniers à la date de l’exécution de son ordre de bourse, mais après un délai dit de « règlement-livraison ».

En effet, la date de transfert de propriété d’un titre ne correspond pas à sa date de négociation (exécution de l’ordre sur le marché) mais à celle de son dénouement (règlement espèces contre la livraison des titres) intervenu entre les intermédiaires financiers, soit deux jours de bourse, au plus tard, après la date de négociation (1).

Fiscalement, c’est le transfert de propriété qui constitue le fait générateur de l’imposition, c‘est-à-dire l’évènement qui fait naître une obligation fiscale pour l’actionnaire qui cède ses titres.

Cette règle s’applique aux négociations au comptant d’instruments financiers (à l’exception des opérations sur les organismes de placement collectif (OPC) et des négociations effectuées au Service de Règlement Différé (SRD)) exécutées sur les marchés réglementés d’Euronext, les marchés non réglementés (comme Euronext Growth et Euronext Access) ainsi que sur les places étrangères.

Par conséquent, les ventes au comptant exécutées les deux derniers jours de bourse de l’année, soit les 30 et 31 décembre 2024, seront prises en compte au titre de l’année fiscale 2025, et induiront l’intégration des plus ou moins-values correspondantes aux plus ou moins-values de l’année 2025.

Le vendredi 27 décembre 2024 sera la dernière journée de bourse ayant un impact fiscal sur l’année 2024

(Cessions et imposition des plus ou moins-values sur l’année 2024) pour les valeurs admises sur EURONEXT Paris, Amsterdam et Bruxelles.

(1) Article 570-3 du Règlement Général de l’Autorité des Marchés Financiers (RGAMF) et article 5 du règlement (UE) n° 909/2014 du Parlement européen et du Conseil du 23 juillet 2014 concernant l'amélioration du règlement de titres dans l'Union européenne et les dépositaires centraux de titres.